Artículo producido por InstaLeap.

Desde que el Covid-19 fue declarado pandemia mundial hasta el día de hoy y de cara al futuro, los ejecutivos de la mayoría de los supermercados del mundo han fijado su mirada en el continente asiático, específicamente en China, como guía sobre las tendencias, desafíos y oportunidades que vienen para la industria.

Al estar algunos meses por delante en el desarrollo del virus, China ha servido de espejo para anticipar las preferencias de los consumidores en los próximos meses. Por eso, nos preguntamos, qué podemos aprender de ellos en nuestro propio camino hacia entregas a domicilio más eficientes.

Las siguientes observaciones están sustentadas en una encuesta realizada este año por el UBS Evidence Lab en China.

La oportunidad para los supermercados en entregas a domicilio

Las entregas a domicilio no son nuevas para nadie, sin embargo, la reciente explosión de esta modalidad resultó una sorpresa para la mayoría de supermercados ya que no estaban preparados.

Esta modalidad de consumo cuenta con la menor penetración digital en China (alrededor de un 6 %), por lo que se ha beneficiado por el cambio cultural que ha movido el consumo de productos básicos al ecosistema digital.

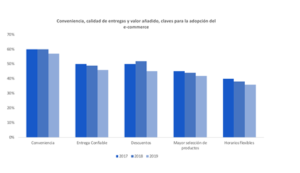

La conveniencia, la calidad de las entregas y el valor agregado han sido puntos clave para favorecer las compras en línea.

Entregas de mercado on demand: el próximo gran reto

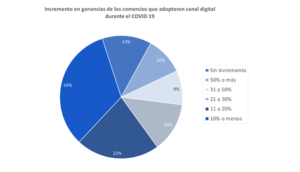

A pesar de los cambios favorables en el comportamiento del consumidor las operaciones de entregas a domicilio de los supermercados siguen con menos desarrollo que otros canales de consumo, dificultando la entrega de pedidos on demand y afectando la experiencia del usuario. Por ello los nuevos desafíos de la Última Milla han resaltado la necesidad de la transformación digital de los supermercados, apalancados en tecnología 360, fácil y rápida de implementar.

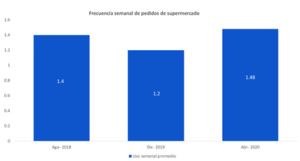

El 46 % de los encuestados (consumidores) utilizaron la entrega a domicilio de víveres (excluyendo restaurantes) al menos una vez a la semana (un aumento de 7 puntos porcentuales con respecto al año anterior) y solo el 13 % dijo que no usan estos servicios. La frecuencia de uso también ha aumentado llegando a 1.5 veces por semana, pero aún se mantiene lejos de la frecuencia vista en restaurantes (casi tres veces por semana), lo que muestra un gran potencial de crecimiento en los próximos meses.

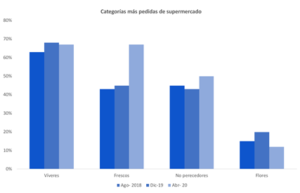

En términos de las categorías de producto más pedidas, los comestibles siguen siendo la principal para entregas a domicilio on demand. A su vez, los productos frescos experimentaron un gran repunte.

Gran parte de este crecimiento está apalancado en los usuarios de entre 35 y 54 años, los cuales han visto su vida profesional afectada considerablemente a raíz del Covid- 19.

La migración online, especialmente del grupo de +45 años, muy acostumbrados al modelo de tiendas físicas, evidencia la sostenibilidad de los nuevos modelos de cara al futuro. De estos usuarios que ven las entregas a domicilio como un ahorro de tiempo y energía, el 95 % aseguró estar satisfecho con entregas el mismo día, mientras que para un grupo cada vez más numeroso, la expectativa de velocidad es aún mayor, alcanzando márgenes de entre una y dos horas después de realizado el pedido. De hecho, el factor conveniencia se posiciona como la clave para incrementar la frecuencia de compra tanto de estos usuarios como de los grupos de menores ingresos.

¿Cómo capitalizar este momento único?

En algunos casos, sin embargo, los supermercados tradicionales rezagados tecnológicamente, tienen varias ventajas sobre las plataformas de delivery existentes, las cuales se deben capitalizar lo antes posible.

Probablemente la más importante es la cercanía con los clientes, que apalancada con la nueva tendencia hacia la lealtad, puede ayudar a posicionarlos como la primera opción para realizar pedidos a domicilio.

Se observa que los usuarios se empiezan a volver más leales a un solo proveedor que ya conocen, priorizando marcas en las que confían. Esto se evidencia en el hecho de que el 32 % de los encuestados buscó en un solo proveedor antes de realizar el pedido.

Por otro lado, las plataformas especializadas en groceries no están tan consolidadas como las de restaurantes y tienen gastos de operación más altos debido a los costos de adquisición de nuevos usuarios y a rupturas de inventario derivadas de su modelo de negocio. Esta realidad abre el camino a los supermercados a consolidar sus propios canales de venta digitales para brindar a su base de clientes las opciones de compra que necesitan.

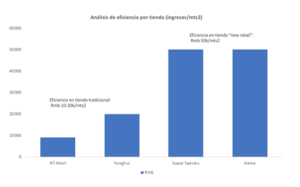

El “nuevo retail”: resultados de jugadores clave en China

Esta nueva forma de comprar, basada en un enfoque omnicanal que combina canales para pedidos online y una plataforma offline que funciona como centro de distribución, proporciona experiencias superiores a los clientes y ha visto un crecimiento acelerado con la llegada del Covid-19 a China.

La digitalización de los retailers en el país ya empieza a ir más allá de proporcionar un canal digital y se posiciona como una fuente invaluable de información sobre los consumidores, que en el largo plazo contribuirá a tasas de retención más elevadas y una eficiencia mayor en tienda.

Alibaba está aprovechando sus conocimientos de eCommerce, offline-a-online, pagos y logística para escalar su marca Hema en ciudades de nivel económico superior, mientras se asocia con Sun Art, un jugador tradicional del mercado, para digitalizar las ciudades de nivel económico inferior con Taoxianda, un modelo asset light.

Mediante este modelo, Alibaba está ampliando su huella digital ofreciendo su plataforma de entrega online a retailers tradicionales existentes. A finales de 2019, más de 800 tiendas en aproximadamente 300 ciudades habían adoptado este modelo.

El éxito de Taoxianda también se puede evidenciar en la operación de entrega online de Sun Art (más de 450 tiendas físicas en 200 ciudades), la cual se estima más rentable que los pedidos tradicionales debido al menor costo operativo.

Apalancado en esta alianza para las entregas online, las ventajas de una cadena de suministro sincronizada y la ubicación estratégica de las tiendas, Sun Art ha logrado ampliar su radio de entrega de 2 a 5 km y ofrecer entregas de productos frescos en menos de una hora, lo que mejora considerablemente la experiencia del usuario y la retención.

Son más de 33 millones de usuarios los que usan este servicio exprés, alcanzando los más de 600 pedidos diarios por tienda en esta modalidad de entrega. Igualmente, la interacción con los usuarios ha crecido en más de 60 % alcanzando los 16 minutos por usuario activo.

Otro jugador clave en el ecosistema digital es JD.com, quien le está apostando a un enfoque en datos del consumidor y logística avanzada para expandir su marca 7Fresh.

Con más de 380 millones de cuentas activas anuales, JD cuenta con un volumen de datos que le podría permitir desarrollar de manera precisa un sistema avanzado de pronóstico de oferta y demanda y gestión de inventario para atender a todo tipo de consumidores. Esto, combinado con una operación logística autogestionada, eficiente y modular, permitió a JD moverse de forma ágil durante la pandemia, cambiando su flota de operaciones interprovinciales a intraurbanas, enfocándose en productos frescos, comestibles y suministros médicos de acuerdo con las necesidades de sus consumidores.

Esta capacidad de adaptarse a las necesidades actuales de la mano de una operación logística competitiva para satisfacer la demanda digital va a ser la clave para garantizar una experiencia de usuario sólida con entregas memorables. Varios jugadores ya le están apostando fuerte a este nuevo modelo de retail que ha llegado para redefinir en gran medida la participación de mercado actual, con Alibaba y JD.com perfilándose como los de mayor crecimiento por encima de gigantes más tradicionales como RT-Mart o Walmart.

La vida después de la pandemia

Pero, ¿valdrá la pena la inversión en nuevos canales ahora que el mundo empieza a volver a la normalidad? Los consumidores han hablado y la respuesta es clara. Después del desconfinamiento, el eCommerce no ha perdido participación de mercado en ningún país del mundo y, lo que antes solo era una suposición, es ahora una realidad indiscutible.

Los hábitos han cambiado y los consumidores tienen toda la intención de mantener este comportamiento de cara al futuro.

Al ser cuestionados sobre cómo esperan que cambie su comportamiento de compra de mercados a medida que la situación del coronavirus mejore, el 70 % aseguró que comprarán con igual o mayor frecuencia que en la actualidad. Tan solo un 6 % dijo que pararán de hacerlo completamente, mientras que el 24 % restante aseguró que seguirá comprando, pero con menor frecuencia.

Las cartas de los consumidores están sobre la mesa. Las nuevas tendencias han llegado para quedarse y si algo podemos aprender de nuestros pares en China, perfilados a ser el mayor mercado de eGroceries por encima de Estados Unidos para el 2023, es que quien se lleve la mano dependerá en gran medida de quién esté dispuesto a apostar por la omnicanalidad y la eficiencia operativa como factor diferencial.