El 41 por ciento del territorio mexicano está expuesto a desastres naturales; sin embargo, la penetración de los seguros en las pymes, que además registran altas probabilidades de sufrir robo de contenido, valores, ruptura de cristales y demandas por responsabilidad civil, es tan sólo de un 17 por ciento

Ana Carolina Salas

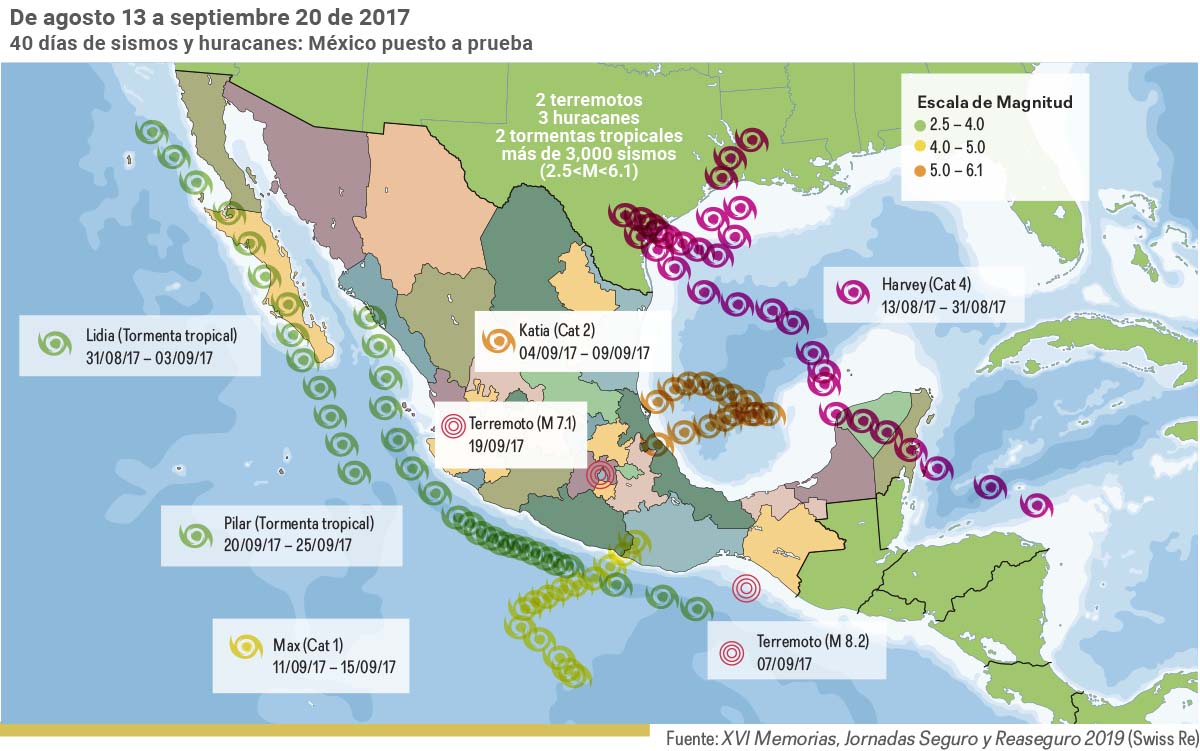

En 2017, las pérdidas globales a consecuencia de catástrofes naturales ascendieron a 306 mil millones de dólares, de los cuales 136 mil millones fueron pagados por aseguradoras, según estimaciones de la reaseguradora Swiss Re.

De acuerdo con datos de la Asociación Mexicana de Instituciones de Seguros (AMIS), el 41 por ciento del territorio nacional y el 31 por ciento de la población están expuestos a huracanes, tormentas, terremotos y erupciones volcánicas, es decir, que el 30 por ciento del producto interno bruto (PIB) es vulnerable a tres o más riesgos, y el 71 por ciento, a dos fenómenos de la naturaleza.

“Lo que para el turismo es un beneficio –el que nuestro país tenga una orografía diversa–, para el sector asegurador es un nicho de oportunidad, porque hace que México sea un país de mayor riesgo catastrófico”, afirma José Alberto Gómez, director técnico de Daños de Beneficios, Autos y Fianzas de INTERprotección, en entrevista con Retailers Magazine.

Un ejemplo de las pérdidas que puede causar un desastre natural son los sismos de septiembre de 2017. La AMIS estimó que éstas alcanzaron 30 mil millones de pesos. Ambos sismos provocaron que se presentaran 73 mil 124 solicitudes a aseguradoras por clientes que vieron afectado su patrimonio.

A pesar de estos datos, según Gómez, “la cultura del seguro en México no se compara con la que tienen otros mercados”. En el 2017, el sector asegurador representó el 2.3 por ciento del PIB, mientras que el promedio de los países miembros de la Organización para la Cooperación y el Desarrollo Económico (OCDE) es de un 8.9 por ciento.

Pese a ello, matiza, “el sector del real state, inmobiliario y el de la construcción, sí han desarrollado cierta influencia en materia de seguros”.

Riesgos para el retail

Los especialistas coinciden en que, en nuestra cotidianeidad, estamos rodeados de riesgos. “En nuestro país, por ejemplo, todo el tiempo tiembla, en todo el territorio de la república mexicana tiembla, sólo que la mayor intensidad está en la costa y en la Ciudad de México”, indica Marco Antonio de la Rosa, gerente de Daños de la AMIS, en entrevista con Retailers Magazine. Agrega que no dejará de haber accidentes por más prevención que tengamos.

El especialista de INTERprotección, José Alberto Gómez, comenta que “todo en la vida tiene un riesgo y hay que identificar lo que es asegurable y lo que no es asegurable”.

El representante de la AMIS añade que la penetración del aseguramiento de los grandes centros comerciales es elevada, ya que éstos son asegurados a través de grupos.

“La inversión que tienes en estos inmuebles es muy alta y tienes que preocuparte de no perderla a consecuencia de un terremoto, un huracán o un incendio. Pero no sólo son esos los riesgos a los que está expuesto un inmueble, también al vandalismo, el crimen organizado, el robo, daños a tus sistemas de control, al equipo electrónico, a los elevadores, a las escaleras eléctricas, etcétera”, asegura Gómez.

Caso contrario es lo que sucede en las mipymes, donde la percepción hacia el aseguramiento es que éste resulta demasiado costoso, o bien, hay mucho desconocimiento o creen que “a ellos no les va a pasar nada”.

“En los negocios de las pymes, la penetración del seguro es como de un 17 por ciento”, refiere De la Rosa.

Los expertos aseguran que el índice de siniestralidad que tienen estos comercios por robo de contenido, valores, y ruptura de cristales es demasiado alto, y que también es importante asegurarlos por incendio, rayos y explosión.

Si estás bien asegurado recuperas entre un 80 % o un 90 %, dinero que tendrías que tener ahorrado al momento de tu siniestro. Ese ahorro es tu seguro. Marco Antonio de la Rosa, Gerente de Daños de la AMIS

Seguros a la medida, ¿qué necesitas?

Esta clase de contratos, por lo regular, cubren los riesgos más básicos, si hay alguno que no esté contemplado, el dueño del local tiene que detectarlo y pedir una extensión, recalca de la Rosa, quien considera al buen asesoramiento uno de los factores clave.

Además de las coberturas en paquetes que protegen contra los riesgos básicos, es posible elaborar un seguro a la medida.

José Alberto Gómez recomienda considerar ciertos factores, por ejemplo, en los centros comerciales es tan importante el seguro de daño físico como el de responsabilidad civil, ya que también se puede tener una pérdida cuantiosa, sobre todo si existe una demanda por daños que sufra algún visitante a la plaza. Las tiendas de conveniencia, por su parte, están sujetas, principalmente, a robos y ruptura de cristales.

En lo referente al tema de responsabilidad civil, por un lado, está el gran corporativo que tiene que responder por algún daño a sus locatarios, si es que el incidente es provocado por el inmueble. El locatario también requiere una póliza de este tipo, que además de ampararle los daños que pueda ocasionar a terceros por su propia operación, asuma su responsabilidad con el dueño del inmueble o con el vecino.

Otra alternativa es no asegurar sino solamente retener el riesgo y contratar coberturas de exceso. “El tema es que contablemente no es deducible y si lo aseguras, lo pagas como prima y lo haces deducible, y cuando te rembolsan la indemnización, también la puedes hacer deducible”.

Un riesgo muy importante es el vandalismo. “Si como consecuencia de un acto vandálico sufre daños un comercio, no precisamente con el afán de extorsionar sino a consecuencia del evento vandálico, también se puede amparar”.

Otras opciones

El gerente de Daños de la AMIS también destaca a los llamados seguros paramétricos. “En este tipo de coberturas existe un parámetro que, si se activa, el seguro debe darte un monto de dinero previamente establecido. La AMIS maneja esta clase de fideicomisos que entregan, de forma inmediata, de 20 a 30 mil pesos a quienes estén empadronados”.

De la Rosa explica que se trata de coberturas que llevan años en otros países, aunque en México apenas están empezando. Para este tipo de negocios, una cobertura paramétrica sería de mucha utilidad porque se reactiva de forma inmediata; además, puede ser una extensión de un seguro o una cobertura individual.

Asimismo, menciona a las coberturas de business interruption insurance o pérdidas consecuenciales como otra opción; éstas, abunda, “protegen en caso de que no puedas vender porque no te llegan los insumos necesarios debido a un factor externo, como puede ser el cerco de alguna autoridad en determinada zona”.

No sólo el edificio

En tanto, el sector de bienes raíces se relaciona con el de seguros para el retail no sólo por los inmuebles ya existentes, sino porque la inversión comienza desde que se decide el lugar en el que se va a instalar o construir una plaza comercial. “Para eso también existen seguros que amparan la construcción y el montaje en los centros comerciales o en plantas industriales e, incluso, si requieres hacer infraestructura alrededor para tener acceso al centro comercial”, señala Gómez.

Son las llamadas coberturas de ingeniería, “un ramo de seguro especializado que ofrece protección contra pérdidas por circunstancias imprevistas durante la construcción y el funcionamiento de fábricas, edificios e infraestructuras”, según un informe de la reaseguradora Swiss Re.

Tecnología y futuro

El desarrollo tecnológico también ha influido en el sector de los seguros. Lo más visible es que hoy se puede adquirir un seguro no sólo por medio de un asesor, sino también por internet o en los bancos.

Aunado a esto, se han desarrollado sensores de movimiento y aparatos que miden la velocidad del aire para identificar las zonas en las que se registran movimientos más continuos. “De esta manera determinamos cuáles son las zonas de mayor riesgo y podemos darle soluciones de seguros a algunos sectores con productos no tradicionales”, externa el especialista de INTERprotección.

Para las plazas comerciales, estos seguros no tienen que ser necesariamente un gasto, también es posible generar dentro de ellos una fuente de venta. “Poco a poco han ido evolucionando los seguros, de tal manera que tiendas de conveniencia y centros comerciales se convertirán en un promotor para ofrecer coberturas”, vaticina Gómez.

Las aseguradoras ofrecen coberturas similares en seguros para negocios y diseñan sus propios paquetes, los cuales se pueden adecuar a cualquiera. Este tipo de póliza se llama múltiple empresarial, y está hecha para asegurar cada riesgo a la medida de lo que sea necesario. Son trajes hechos a la medida que deben adecuarse a las necesidades de cada asegurado. José Alberto Gómez, Director técnico de Daños de Beneficios, Autos y Fianzas de INTERprotección

¿Y el cambio climático?

Marco Antonio de la Rosa advierte que se ha presentado una aceleración de este fenómeno y, con ésta, es necesario tomar en cuenta la variabilidad climática.

Gracias a las investigaciones en la materia, se puede saber cada cuándo ocurre un suceso; sin embargo, con el paso del tiempo, hay más densidad de población, diferente infraestructura, mayor número de autos, y lo que 50 años atrás afectó a la población, se potencializa y tenemos desastres más fuertes.

“¿Cuál es el mensaje aquí?”, pregunta el especialista, “que estos fenómenos cada vez van a ser más frecuentes y severos, y si te costó tanto trabajo tener un negocio, es importante que te asegures”.

Para los entrevistados, contar con un seguro es un tema que, en México, todavía no ha crecido como debería. Según el Instituto Nacional de Estadística y Geografía, existen cuatro millones de micro y medianas empresas, de las cuales el 56 por ciento son comerciales, aproximadamente. “El 17 por ciento de aseguramiento es muy bajo, deberíamos de estar en mínimo un 50 por ciento, ya que estos comercios necesitan generar todos los días, y restablecerse después de un siniestro resulta muy complicado sin un seguro”, indica el experto de AMIS.

Para los entrevistados, contar con un seguro es un tema que, en México, todavía no ha crecido como debería. Según el Instituto Nacional de Estadística y Geografía, existen cuatro millones de micro y medianas empresas, de las cuales el 56 por ciento son comerciales, aproximadamente. “El 17 por ciento de aseguramiento es muy bajo, deberíamos de estar en mínimo un 50 por ciento, ya que estos comercios necesitan generar todos los días, y restablecerse después de un siniestro resulta muy complicado sin un seguro”, indica el experto de AMIS.

“Cada vez es más grande la probabilidad de que ocurran riesgos catastróficos. Nos quedan dos cosas: primero, evitar construir en zonas de alto riesgo y, segundo, que las especificaciones de la construcción sean las apropiadas para que ésta pueda soportar un sismo”, sostiene Gómez.

Para prevenir esa situación, el asesoramiento adecuado es básico. Por ello, es de suma importancia ubicar cuáles son los riesgos a los que se expone el negocio y qué es lo que cubre el seguro, pues las condiciones de las pólizas varían según la compañía.

“Porque, aunque no se te va a pagar todo, si estás bien asegurado recuperas un 80, 90 por ciento, dinero que tendrías que tener ahorrado al momento de tu siniestro. Ese ahorro es tu seguro”, concluye de la Rosa.